De stille begrafenis van Digital Strategy

Wat 24.000 Sortlist-briefs zeggen over welke disciplines budget aantrekken - en welke alleen nog een naam hebben

Nicolas Finet van Sortlist deelde gisteren op het IKAg-event een slide die meer zegt over de staat van de agencysector dan de meeste jaargesprekken bij elkaar. Gebaseerd op 24.000 briefs die opdrachtgevers in 2024-2025 indienden op het Sortlist-platform. Geen enquête, geen meningen, geen panels met dezelfde vijf mensen die altijd op hetzelfde podium staan. Gewoon: wat gaan mensen effectief vragen, met hun portemonnee in de hand.

Dat noemen we bij IKAg data die bijt.

Eerst: waarom dit anders is dan het gebruikelijke sectoronderzoek

De meeste rapporten over “trends in marketing” zijn gebaseerd op surveys. Een bureau stuurt een vragenlijst naar zijn eigen klanten, die braaf invullen wat ze denken te willen, waarna een consultant daar een mooi pdf’je van maakt met veel gradiënten en weinig boodschap.

Sortlist-data werkt anders. Als iemand een brief indient op Sortlist, heeft die persoon al een beslissing genomen: ik ga op zoek naar een agency. Dat is gedragsdata, geen intentiedata. Het verschil is het verschil tussen “ik ben van plan te sporten” en “ik heb net sportschoenen gekocht.” Het eerste zegt niets. Het tweede zegt alles.

24.000 briefs in één jaar. In de Belgisch-Nederlandse context is dat een behoorlijk grote steekproef. Ter vergelijking: de Belgische advertising-industrie telt naar schatting 800 tot 1.200 agencies (afhankelijk van hoe je “agency” definieert, en dat blijkt plots een filosofische vraag te zijn). 24.000 actieve pitchvragen in dat universum is geen sample - dat is het landschap zelf.

Wat ziet Sortlist? Een reshuffle. Een hertekening van welke disciplines budget aantrekken, welke stagneren, en welke stilletjes doodbloe- nee, afsterven.

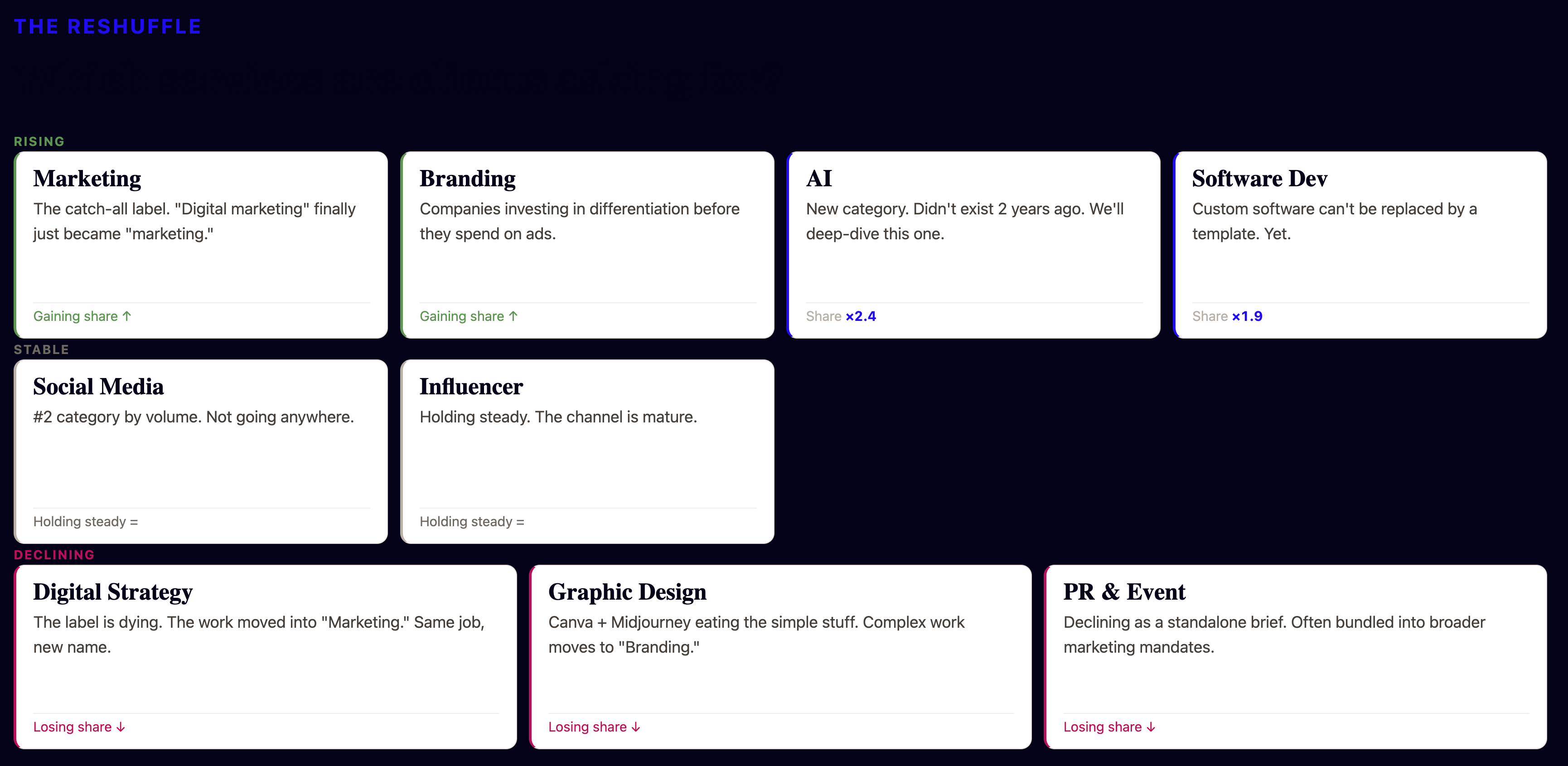

RISING: de winnaars die je half verwachtte

1. Marketing (gaining share)

De interessantste beweging op de kaart is meteen de meest paradoxale: “Marketing” als categorie wint terrein. Niet omdat er meer marketingwerk is - maar omdat “digital marketing” eindelijk gewoon “marketing” is geworden.

Dat klinkt als semantiek, maar het is strategisch. Opdrachtgevers denken niet meer in kanalen. Ze denken in outcomes. “Ik wil meer klanten” is terug een volwaardige briefvraag, in plaats van “ik wil een Google Ads-campagne met een CTR van minimum 2,3% op branded zoekwoorden in een radius van 15 km rond mijn vestigingen.”

Wat betekent dat voor agencies? Dat de opdrachten breder worden, maar ook dat de selectie strenger wordt. Een opdrachtgever die vraagt naar “marketing” kiest een partner, geen leverancier. En partners worden op andere criteria geselecteerd dan leveranciers. Minder prijs, meer vertrouwen. Minder deliverables, meer resultaten.

Dit sluit aan bij wat AMI (Agency Management Institute) al jaren documenteert: agencies die zich positioneren als “strategische partner” factureren gemiddeld 23 tot 31% meer per project dan agencies die zichzelf positioneren als uitvoerder. Hetzelfde werk, andere relatie, andere prijs.

De ironie? Veel agencies noemen zichzelf al jaren “strategische partner” zonder dat ze de operationele structuur hebben om dat waar te maken. De briefdata van Sortlist zegt dat opdrachtgevers het nu ook echt zo bedoelen. Tijd om de positionering te laten matchen met de realiteit.

2. Branding (gaining share)

Bedrijven investeren in differentiatie vóór ze adverteren. Dat is de nuchterste samenvatting van wat Sortlist hier signaleert - en het is een fundamenteel andere volgorde dan tien jaar geleden.

In de pre-2020 logica was de funnel: maak iets, adverteer het, kijk wat werkt, brand eventueel later als het product aanslaat. In de huidige markt - verzadigd, luidruchtig, algoritmisch gedirigeerd - werkt dat model niet meer. Adverteren zonder sterk merk is geld verbranden in een open haard. Warm, maar zinloos.

De data van Sortlist bevestigt wat strategisch consultants al langer zeggen: branding is pre-competitief geworden. Je brand niet om te winnen van de concurrent. Je brand om überhaupt mee te mogen spelen.

Voor brandingbureaus is dit goud. Voor full-service agencies is het een waarschuwing: als branding een aparte brief wordt, betekent dat ook dat het een aparte selectie wordt. En in die selectie win je niet met een groter team of een lagere prijs - je wint met aantoonbare expertise en een coherent standpunt over wat een merk is.

3. AI (share x2.4 - nieuwe categorie)

Twee jaar geleden bestond deze categorie niet. Vandaag vertegenwoordigt ze 2,4 keer het marktaandeel dat ze “hoort” te hebben als je lineaire groei verwacht. Dat is geen trend. Dat is een spike.

Sortlist omschrijft het zelf als: “New category. Didn’t exist 2 years ago. We’ll deep-dive this one.” Wat vertaald betekent: ook wij begrijpen nog niet precies wat opdrachtgevers hier vragen, maar we weten dat ze het vragen.

En daar zit precies het probleem én de kans. AI-briefs zijn momenteel het meest ongecalibreerde segment van de markt. Opdrachtgevers vragen naar “AI” zoals ze tien jaar geleden vroegen naar “een app” - met een vaag gevoel dat het moet, zonder een duidelijk beeld van wat het zou moeten doen. De briefs bevatten zinnen als “we willen AI integreren in onze marketingstrategie” of “help ons om AI-ready te worden” - formuleringen die zo breed zijn dat elke agency er iets mee kan, wat ook het probleem is.

Wie nu een heldere, gedifferentieerde positie inneemt op AI-dienstverlening aan agencies en bedrijven - niet “wij doen AI” maar “wij doen X met AI voor Y type organisaties” - heeft een tijdelijk maar significant voordeel. Tijdelijk, omdat anderen volgen. Significant, omdat early movers in nieuwe categorieën onevenredig veel aandacht en budget ophalen.

De x2.4 multiplier betekent in de praktijk: als de totale markt 100 eenheden heeft, en AI had “verwacht” 5 eenheden op basis van zijn relatieve grootte, heeft het er nu 12. Dat is de sterkste relatieve groei van alle categorieën in de Sortlist-data.

4. Software Dev (share x1.9)

“Custom software can’t be replaced by a template. Yet.”

Dat “yet” is het slimste woord in de hele slide. Sortlist weet wat eraan komt. Low-code en no-code platforms eten de onderkant van de softwaredevelopmentmarkt op. Maar voor nu - en “voor nu” kan vijf tot tien jaar betekenen - geldt dat complexe maatwerk-softwareopdrachten niet naar Webflow of Bubble gaan.

De x1.9 groei is ook te verklaren vanuit iets anders: de scheiding tussen “digitaal bureau” en “softwarebedrijf” vervaagt. Opdrachtgevers die vroeger een aparte leverancier zochten voor hun website en een aparte voor hun CRM-integratie, zoeken nu één partij die het hele digitale ecosysteem begrijpt. Agencies die die combinatie kunnen aanbieden - of geloofwaardig kunnen orkestreren - profiteren disproportioneel.

STABLE: de middenmoot die je niet mag onderschatten

5. Social Media (holding steady - #2 by volume)

Social media is het nummer twee qua volume. Niet stijgend, niet dalend - gewoon dominant aanwezig. Dat is eigenlijk het meest ontmoedigende wat je over een markt kunt zeggen: “niet going anywhere.” Want wat er ook niet going anywhere is: de marges.

Social media-agencies zitten structureel in een prijscompressieprobleem. De dienst is gestandaardiseerd (iedereen beheert accounts), de instapdrempel is laag (elke starter met een telefoon noemt zich “social media manager”), en de algoritmes worden elk kwartaal herschreven waardoor je expertise sneller veroudert dan bij andere disciplines.

Dat social media stabiel blijft in brief-volume betekent niet dat de business stabiel is. Het betekent dat de vraag er is - maar de vraag wie die vraag het best bedient, en aan welke prijs, is opener dan ooit.

Voor agencies die hier opereren: de enige duurzame positie is specialisatie. Niet “wij doen social media”, maar “wij doen social media voor B2B-bedrijven in de industrie” of “wij zijn het bureau dat Belgische retailers helpt TikTok Shop te gebruiken.” Generalistisch social media is een weg naar de bodem van het prijssegment. Gespecialiseerd social media is een andere business.

6. Influencer (holding steady)

“The channel is mature.” Dat is de hoffelijkste manier om te zeggen: de goldrush is voorbij.

Influencer marketing is geen hype meer - het is een standaardonderdeel van de mediamix. Dat heeft voordelen (het budget bestaat, de klant gelooft erin) en nadelen (de marges zijn gedaald, de verwachtingen zijn gestegen, en nano-influencers met 2.000 volgers beweren nu ook “agency” te zijn).

De stabiliteit in brief-volume verbergt een interessante verschuiving: de types influencer-opdrachten veranderen. Minder “post dit product op Instagram”, meer “help ons een creator-strategie bouwen die consistent is met onze brand positioning.” Dat laatste vereist een ander type bureau - en een ander type fee-gesprek.

DECLINING: de categorieën die doodgaan terwijl ze nog ademen

7. Digital Strategy (losing share)

“The label is dying. The work moved into Marketing. Same job, new name.”

Dit is de meest confronterende observatie van de hele dataset. “Digital Strategy” als label sterft niet omdat het werk verdwenen is - maar omdat het werk zo vanzelfsprekend is geworden dat het geen apart label meer verdient. Digitale strategie is gewoon strategie. Zoals je ook niet meer zegt “elektrische strategie” voor de stroomrekening van je kantoor.

Voor agencies die zichzelf nog steeds positioneren als “digital strategy agency”: de brief die dat label draagt, is er steeds minder. Het werk is er nog, maar het komt binnen via andere deuren. Als je wacht op de brief die jouw woorden gebruikt, wacht je misschien lang.

Dit is ook een waarschuwing voor agencies die hun positionering al jaren niet hebben herijkt. Taal veroudert. Categorieën verschuiven. Wat vijf jaar geleden een aantrekkelijk label was, is vandaag een signaal dat je niet bijgebleven bent.

8. Graphic Design (losing share)

“Canva + Midjourney eating the simple stuff. Complex work moves to Branding.”

Dit is de duidelijkste AI-disruptie in de data, en hij is al bezig. Geen toekomst, geen hypothese - gewoon: opdrachtgevers vragen minder standalone grafisch ontwerpbriefs. De simpele opdrachten gaan naar tools die ze zelf bedienen. De complexe opdrachten worden omgedoopt tot “branding” en krijgen een groter budget en een hogere ambitie.

Wat overblijft in het midden - het grafisch ontwerpwerk dat te complex is voor Canva maar te klein voor een volledig brandingtraject - is een krimpend segment. Dat is de kern van de disruptierealiteit: niet het hoogste en niet het laagste segment verdwijnen, maar het middelste krimpt het snelst.

Voor grafisch ontwerpers en kleine designbureaus: de vraag is niet “word ik vervangen door AI?” maar “welk deel van mijn business is al vervangen, en wat doe ik met de rest?” Wie uitsluitend leeft van executiewerk - logo-varianten, banners, socialmedia-assets in 47 formaten - voelt die druk nu al. Wie meedenkt op strategisch niveau, conceptueel werkt, of gespecialiseerd is in categorieën waar AI (nog) tekortschiet (complexe regulatoire omgevingen, cultureel gesensitiveerd werk, premium artisanaat), heeft een langere baan van expertise voor de boeg.

9. PR & Event (losing share)

“Declining as a standalone brief. Often bundled into broader marketing mandates.”

PR en evenementen verdwijnen niet - ze worden opgeslikt. Opdrachtgevers sturen niet meer een aparte brief naar een PR-bureau en een aparte naar een eventbureau. Ze zoeken een marketingpartner die dat erbij doet, of ze bundelen alles in een geïntegreerde vraag.

De implicatie voor standalone PR- en eventbureaus is ongemakkelijk: je concurreert niet meer alleen met andere PR-bureaus. Je concurreert met het voorstel van het full-service marketingbureau dat de klant al heeft en dat zegt “wij kunnen dat ook regelen.” En dat bureau, zelfs als het PR minder goed doet, heeft het voordeel van het bestaande vertrouwen en de gemakkelijker te verdedigen totaalrekening.

Dit is de “bundling”-druk die ook in andere sectoren voorkomt: Microsoft die elk aparte SaaS-tool inslikt in M365, Amazon die elk aparte leverancier verdringt. De mechaniek is dezelfde: de meest geïntegreerde oplossing wint, ook als ze op elk individueel onderdeel niet de beste is.

Wat wél werkt voor kleine PR- en eventspecialisten: een niche zo strak definiëren dat de full-service concurrent niet comfortabel kan beweren “wij doen dat ook.” “Crisis-PR voor beursgenoteerde bedrijven” is zo’n niche. “Evenementen voor technologiebedrijven die lanceringen doen in drie talen” ook. Generalistisch PR is steeds moeilijker verdedigbaar als standalone brief.

De bredere conclusies: wat de reshuffle ons leert

Labels zijn geen disciplines

Het meest terugkerende patroon in de Sortlist-data is dat labels verdwijnen of verschuiven terwijl het onderliggende werk blijft. Digital Strategy wordt Marketing. Graphic Design wordt Branding. PR wordt onderdeel van het marketingmandaat.

Dit is goed nieuws voor agencies die goed werk leveren en slecht nieuws voor agencies die leven van een label. Als je positionering primair bestaat uit een categoriebeschrijving (”wij zijn een social media bureau”), ben je afhankelijk van de levensvatbaarheid van dat label in de markt. Als je positionering bestaat uit een specifieke expertise of een specifiek resultaat dat je levert, ben je minder kwetsbaar voor de hertekening van categorieën.

AI is geen categorie, het is een ingredient

De x2.4 groei van AI als categorie in briefdata is real, maar misleidend als je het interpreteert als “er is veel vraag naar AI-bureaus.” Wat er is: veel vraag naar oplossingen waarbij AI een rol speelt, verpakt in een brief die dat expliciet vermeldt omdat de opdrachtgever weet dat het relevant is maar niet weet hoe.

Over drie tot vijf jaar zal AI geen aparte categorie meer zijn in brief-data - net zoals “digital” geen aparte categorie meer is. Het zal verweven zijn in elk type brief. De agencies die nu leren hoe ze AI-componenten integreren in hun normale dienstverlening - niet als aparte “AI-afdeling” maar als standaard onderdeel van hoe ze werken - zijn beter gepositioneerd dan de agencies die nu een apart “AI-aanbod” lanceren en hopen dat de categorie lang genoeg een label blijft houden.

Specialisatie versus integratie: de valse tegenstelling

De Sortlist-data lijkt twee tegengestelde bewegingen te tonen: enerzijds worden briefs breder (Marketing als catch-all), anderzijds worden sommige disciplines juist aparter (Branding los van de rest, AI als eigen categorie). Hoe zit dat?

Het antwoord is dat opdrachtgevers gelijktijdig twee dingen doen: voor hun core business zoeken ze een geïntegreerde partner (één agency voor het grote verhaal), terwijl ze voor specifieke uitdagingen gerichter zoeken op expertise (een specialist voor AI-implementatie, een specialist voor brand identity). Dat is een ander inkoopmodel dan vijf jaar geleden, toen de keuze was tussen “wij doen alles” en “wij doen één ding.”

De meest strategisch sterke positie voor een Belgisch of Nederlands agency van 10 tot 50 medewerkers is dan ook: een duidelijk en herkenbaar specialisme dat breed genoeg is om projecten van enige omvang aan te trekken, aangevuld met een netwerk van vertrouwde partners voor de rest. Niet alles aanbieden, maar ook niet zo smal zijn dat je irrelevant wordt als de briefvraag even verschuift.

Wat te doen met deze data: drie concrete acties

Ten eerste: check je eigen positioneringslabel. Als je website zegt “digital strategy bureau” of “graphic design studio” als primaire omschrijving, is de vraag hoe lang dat label nog een brief aantrekt. Niet morgen. Maar over twee à drie jaar?

Ten tweede: neem AI serieus als operationele keuze, niet als marketingkeuze. De x2.4 groei in AI-briefs is een signaal dat opdrachtgevers verwachten dat hun agencies met AI werken. Niet dat ze erover praten - dat ze het daadwerkelijk integreren in hun deliverables, hun processen, hun tariefstructuur. Wie dat nog niet gedaan heeft, raakt achter op een verwachting die alleen maar harder zal worden.

Ten derde: als je in een declining categorie zit (Digital Strategy, Graphic Design, PR & Event als standalone), is de vraag niet “hoe red ik mijn label?” maar “naar welke aangrenzende categorie evolueert mijn expertise het meest logisch?” Dat is een actieve keuze die je best bewust maakt, voordat de markt hem voor je maakt.

Tot slot: dank aan Nicolas Finet voor de eerlijkheid

Het is zeldzaam dat iemand op een sectorpodium data deelt die zijn eigen platform positioneert als barometer voor de markt én tegelijk die markt eerlijk analyseert. “Graphic design is losing share because Canva + Midjourney eat the simple stuff” is geen boodschap die alle aanwezige grafisch ontwerpbureaus blij maakt. Toch staat ze er gewoon, zonder eufemisme.

Dat is de enige manier waarop data nuttig is: ongepolijst, zonder spin, en bereid om te zeggen wat de ontvanger liever niet hoort.

24.000 briefs liegen niet. Ze fluisteren wel - en als je goed luistert, hoor je precies waar de markt naartoe gaat.

Meer analyses over agency-positionering, pricing en marktevolutie? Abonneer je op de IKAg-nieuwsbrief via ikag.be - elke zondag, voor agency owners die liever feiten lezen dan feelgood-content.