Waarom 80% van de bureaus keihard werkt maar amper vooruitgaat

De Simplicate-benchmarks Q4 2025 leggen bloot waar Belgische agencies structureel lekken, en hoe je met drie kleine ingrepen plots wél winst maakt.

Dit rapport is in feite een grote reality check voor bureaus.

En het komt niet van de eerste de beste.

Het gaat om het “Agencies Benchmark Report Q4 2025” van Simplicate, het Nederlandse agency- en projectsoftwarebedrijf. Ze baseren zich op een volledig geanonimiseerde dataset van bijna 550 agencies tussen 5 en 110 FTE, met data van oktober 2024 tot en met september 2025.

Met andere woorden: dit is niet “mening op LinkedIn”, maar harde operationele cijfers van honderden bureaus. En dus ideaal voer voor Belgische agency-owners die zich afvragen:

“Zijn wij nu goed bezig, of rijden we met handrem én mistlicht aan?”

Ik loop de belangrijkste inzichten nog eens langs, maar dan een trap dieper. En telkens: wat je hier als Belgisch bureau concreet mee kan.

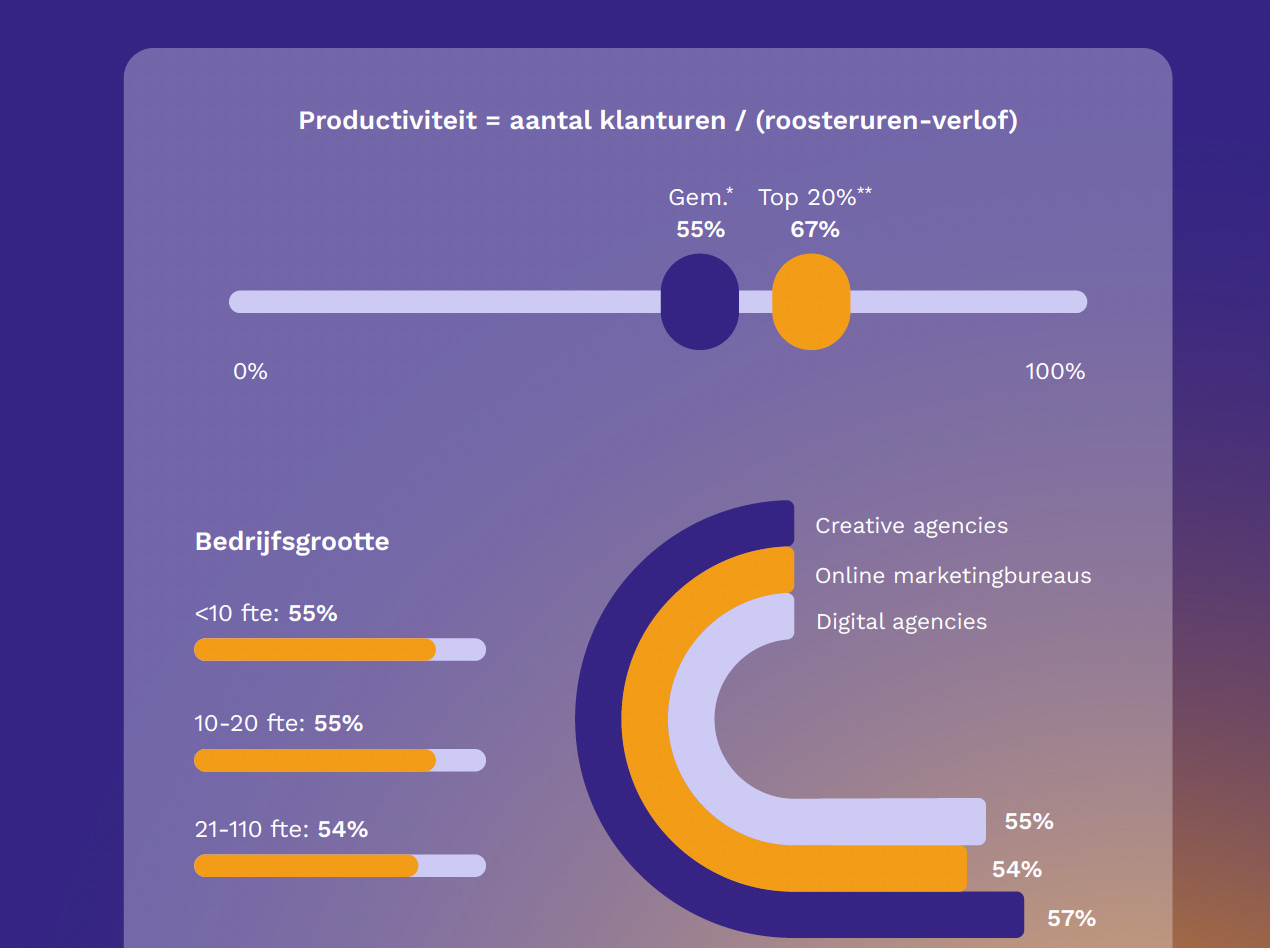

1. Productiviteit 55%: druk bezig, maar onderpresterend

In het rapport zie je dat de gemiddelde productiviteit van agencies op 55% ligt. De top 20% zit op 67%.

Belangrijk detail: dat is gerekend over iedereen, ook de mensen die geen klanturen schrijven. Dus niet alleen consultants, designers en developers, maar ook management, sales, operations.

Creative agencies doen het nog het best met 57%, digital en online marketing zitten rond de 54–55%. Voor alle groottes is het patroon opvallend stabiel: 55% is ongeveer de “comfort zone” van de sector.

Olivier Zeestraten prikt dat mooi door: veel bureaus voelen zich al overwerkt bij 55–60%, terwijl dat cijfer eigenlijk aantoont dat er structureel iets scheef zit. Je hebt tegelijk drukte én magere marges. Drukte maskeert inefficiëntie.

Wat Belgische bureaus hieruit moeten leren

Met onze hogere loonkosten en automatische indexering is 55% productiviteit gewoon te laag. In Nederland kan je daar misschien nog mee wegkomen, hier in België eet je marge dan heel snel op.

Als Belgisch bureau moet je durven mikken op minstens 60–65% gemiddelde productiviteit, en voor een echt gezond model eerder richting de 67% van de top 20%.

Dat betekent niet iedereen kapot laten factureren, maar:

Je projectorganisatie scherper zetten.

Fases, scope en change requests duidelijker maken.

Niet alles “er nog even bij doen” in de marge.

Interne initiatieven slimmer plannen in rustige weken in plaats van permanent tussendoor.

Als jij nu rond de 50–55% hangt, heb je geen motivatieprobleem, maar een businessmodelprobleem.

2. Omzet per FTE: de kloof tussen middenmoot en top is een half miljoen per jaar

De gemiddelde omzet per FTE is €117K. De top 20% haalt €147K per FTE.

Creative agencies zitten rond de €120K, digital en online marketing rond de €113K. Kleine bureaus onder 10 FTE blijven steken op €110K, bureaus vanaf 10 FTE zitten iets hoger: €116–118K.

Dat verschil van zo’n 30K per FTE lijkt abstract, tot je het doorrekent.

Met 20 mensen spreek je over ongeveer €600.000 omzetverschil. Met 40 mensen zit je aan een gat van €1,2 miljoen. Niet in ambitie, maar gewoon in realisatie.

Wat Belgische bureaus hieruit moeten leren

In België ligt de loonkost per FTE typisch 10–20% hoger dan in Nederland. Dan is een omzet per FTE van €117K op zich al krap. Als jij met een Belgisch bureau op dat niveau zit, hoor je niet opgelucht te zijn dat je “ongeveer op benchmark” zit. Je zou eerder moeten denken:

We zitten op Nederlands gemiddelde, met Belgische kost. Dat is een recept voor dunne of onbestaande winst.

Gezonde Belgische agencies mikken realistischer op 130–140K omzet per FTE als structurele target, afhankelijk van type bureau en mix. Het rapport geeft je dus eigenlijk de absolute ondergrens. Je ambitie zou moeten zijn om dichter bij die €147K van de top 20% te komen – en daar zelfs over te gaan doordat je loonkost hoger is.

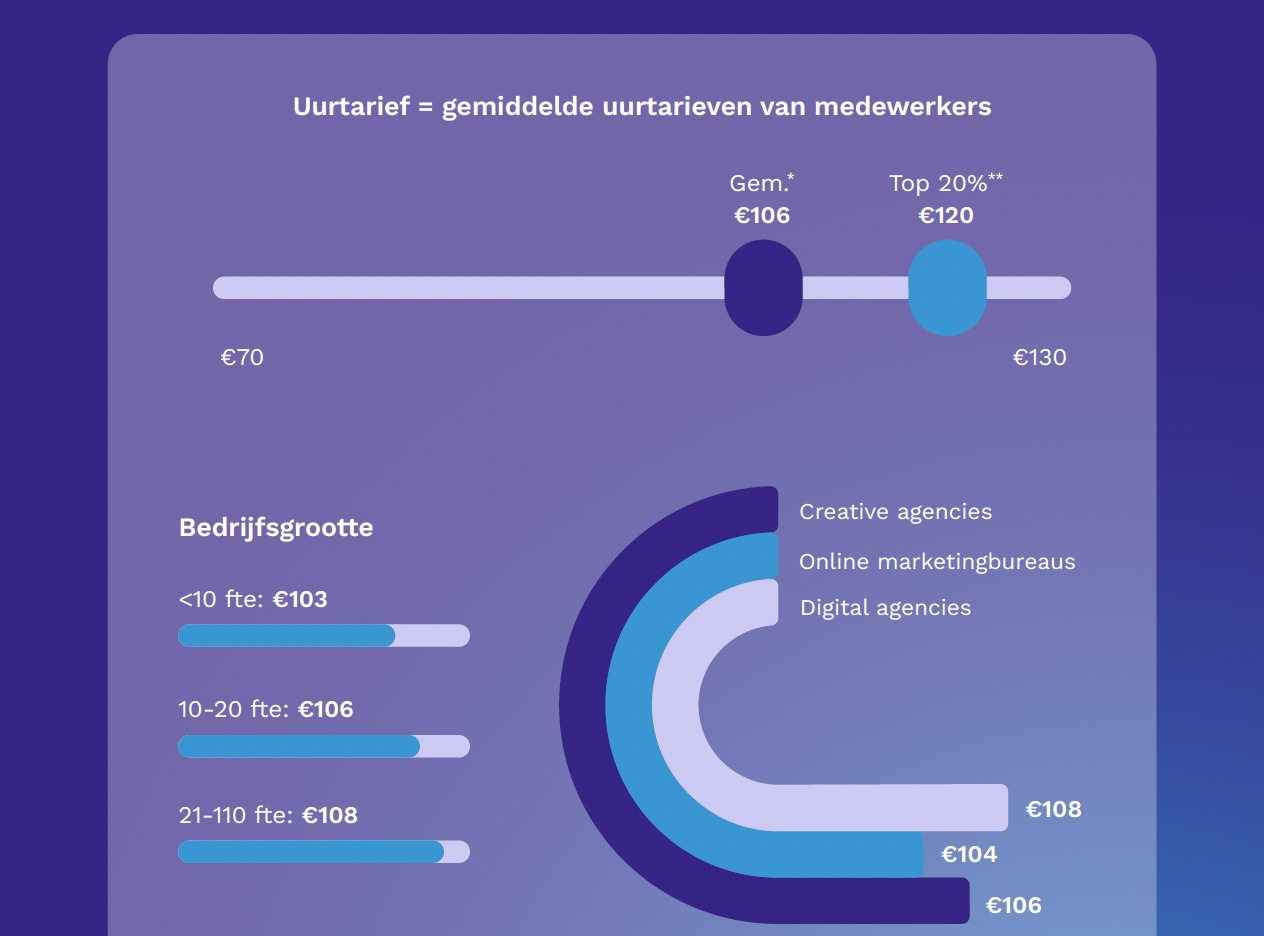

3. Uurtarieven: de sector onderwaardeert zichzelf collectief

Het gemiddelde basisuurtarief in het rapport is €106. De top 20% rekent €120.

Klein, middelgroot en groot zitten verrassend dicht bij elkaar: €103, €106 en €108. Dat zegt vooral: bijna iedereen durft ongeveer hetzelfde te vragen. En iedereen blijft dus ook ongeveer in dezelfde marge-zone hangen.

Het rapport toont een simpele rekensom: verhoog je tarief met €1, dan levert dat bij 40 FTE en 70% productiviteit al meer dan €52.000 extra omzet per jaar op.

€10 per uur erbij is dus, puur mathematisch, een gamechanger.

Wat Belgische bureaus hieruit moeten leren

Als jij vandaag onder of rond de €100/u zit voor senior profielen, zit je gewoon onder markt. Punt. Tel daar Belgische RSZ, index en overheadkosten bij, en je voelt hoe snel je winst verdampt.

Bovendien: indexatie alleen doorrekenen houdt je enkel “gelijk”. AI, complexere klanten, meer governance en compliance… allemaal redenen om bovenop indexatie je waardepositie te herbekijken.

Als Nederlandse bureaus gemiddeld €106 vragen, en de top 20 €120, dan is het voor Belgische bureaus bijna logisch om daar nog een schijf bovenop te leggen voor de juiste profielen en diensten.

En dan hebben we het nog niet over value-based pricing, fixed fees en strategische retainers. Dat mixje gaat bepalen of je over vijf jaar in de veilige top 20% zit of in de categorie “druk, maar breekbaar”.

4. Kleine bureaus (<10 FTE) blijven hangen op lagere output

Bureaus onder 10 FTE halen gemiddeld €110K omzet per FTE, boven de 10 FTE kruipt dat naar €116–118K.

De oorzaak zie je zo: de eigenaar verkoopt, leidt, stuurt creatief aan, doet soms zelfs finance en HR erbij. Er is weinig rolverdeling, veel context-switching en weinig echte “leverage”.

De valkuil: je blijft te lang in die fase hangen. Dan voelt iedere extra hire als een enorme gok, terwijl je model nog niet scherp genoeg is.

Wat Belgische bureaus hieruit moeten leren

België zit vol boutique- en micro-agencies: 5 tot 12 mensen die mooie dingen doen, maar structureel onder hun potentieel presteren. Voor die bureaus is de boodschap: blijf niet trots hangen in het “wij zijn klein en wendbaar”-verhaal als de cijfers ondertussen aantonen dat je vooral klein en onderbetaald bent.

Concreet betekent dat voor Belgische shops:

Vroeger en bewuster prijs verhogen dan je comfortabel vindt.

Een echte tweede lijn bouwen (operations, projectleiding, finance).

Niet wachten tot je 15 mensen hebt om processen op te zetten.

Éérst marge en focus, dan pas headcount.

Zonder dat loop je permanent achter op de middelgrote bureaus, die met hetzelfde aantal uren veel meer waarde én omzet uit hun tijd halen.

5. Dashboards genoeg, maar bijna niemand snapt het verhaal achter de cijfers

Het interview met Olivier Zeestraten is hier goud waard. Hij zegt eigenlijk: de meeste bureaus hebben rapporten en KPI’s, maar geen inzicht. Ze weten wát ze meten, niet wat ze zien.

Drie patronen die hij benoemt:

Het voelt druk, maar resultaat is matig. Productiviteit 50–60%, team klaagt over werkdruk, financier klaagt over marge.

Je hebt cijfers, maar ze geven geen richting omdat niemand scenario’s doorrekent.

Je reageert te laat, omdat je pas na de jaarrekening beseft dat het tegenvalt.

Hij draait het ook mooi om: de best presterende bureaus snappen hun bedrijf gewoon beter. Ze sturen niet op dashboards, maar op inzicht. Ze combineren data met ervaring en gut feeling.

Wat Belgische bureaus hieruit moeten leren

In België zie je vaak dezelfde reflex: jaarcijfers bekijken met de boekhouder, even met de wenkbrauwen fronsen, een snelle “we moeten meer verkopen”-conclusie trekken en dan weer verder.

Wat hier nodig is, is bijna een cultuurshift.

Niet alleen kijken naar omzet en winst, maar structureel naar:

Omzet per FTE.

Productiviteit per type rol.

Realised rate versus lijsttarieven.

Projectmarges per klantsegment.

En vooral: scenario’s.

Wat gebeurt er als je tarieven 5% verhoogt?

Wat doet het met je marge als productiviteit 3 procentpunten zakt?

Wat als je twee mensen extra aanneemt vóór je pipeline er klaar voor is?

Wie die puzzel leert lezen, speelt in een andere league dan wie alleen maar “meer dossiers en campagnes” probeert te draaien.

6. AI versnelt alles – dus ook je problemen, als je niets verandert aan je verdienmodel

Zowel in de intro van het rapport als in het stuk met Olivier komt AI terug als versneller. Niet zozeer als “allesvervanger”, maar als factor die druk zet op tarieven, doorlooptijden en verwachtingen.

Als je dankzij AI sneller kunt werken, heb je grofweg twee opties.

Ofwel hou je je tariefmodel puur uurtje-factuurtje, en daalt je omzet per FTE.

Ofwel gebruik je de efficiëntiewinst om:

strategischer werk te doen,

meer klanten per FTE aan te kunnen, of

value-based prijzen te rechtvaardigen.

Wat Belgische bureaus hieruit moeten leren

In een Belgisch context, met stijgende lonen en krappe talentmarkt, kan je het je eigenlijk niet permitteren om AI in te zetten zonder je prijs- en verdienmodel mee te kantelen. Anders wordt elke productiviteitswinst een cadeautje aan de klant, niet aan je marge.

Voor Belgische agencies is de betere vraag dus niet “hoe kunnen we sneller produceren”, maar “hoe kunnen we de vrijgekomen tijd verkopen als hogere waarde”: strategie, advies, orchestratie, tooling, IP.

Anders ga je bezig zijn met generatieve content terwijl je P&L langzaam leegloopt.

7. Er zijn maar drie knoppen aan je businessmodel – en je gebruikt er meestal maar één

Als je het rapport ontleedt, kom je telkens bij dezelfde drie variabelen uit:

Omzet per FTE.

Productiviteit.

Uurtarief.

Alles daar rond – tooling, creativiteit, cultuur, branding – is uiteindelijk in dienst van die drie. De top 20% doet het niet goed omdat ze mooiere slides maken, maar omdat hun combinatie van die drie knoppen beter staat: hogere tarieven, hogere productiviteit, hogere output per kop.

Wat Belgische bureaus hieruit moeten leren

Veel Belgische bureaus proberen hun problemen op te lossen via één knop: “meer omzet”. Nog een klant erbij, nog een pitch, nog een brand campaign.

Terwijl je beter kan spelen met:

een tariefstijging van €5–10/u voor bepaalde profielen,

een productiviteitsstijging van 5–7 procentpunten door beter plannen,

een schonere klantenportefeuille zodat je niet al je tijd verbrandt bij lage-marge klanten.

Een Belgisch bureau dat vandaag op 55% productiviteit staat en €100/u rekent, kan met alleen al 5 procentpunten extra productiviteit en €5/u erbij, zonder extra mensen, een compleet andere winststructuur krijgen. Het rapport geeft je de benchmarks; jij moet zelf de schuiven durven verzetten.

8. Tools zijn geen oplossing, maar wel een vergrootglas

De Insights-module van Simplicate die in het rapport gepromoot wordt, is typisch: heel handig als je wil begrijpen waar winst, capaciteit en prestaties elkaar kruisen.

Maar een tool lost uiteraard niks op als je geen beslissingen durft nemen op basis van wat je ziet.

Wat Belgische bureaus hieruit moeten leren

Als jij in België al een tool hebt (Simplicate, Teamleader, Harvest, whatever) en je kijkt vooral naar omzetrapporten en urenregistratie, dan mis je de kern. De echte winst zit in:

periodieke deepdives in je cijfers,

managementmeetings waar productiviteit en realised rate vaste agenda-punten zijn,

en scenario-oefeningen vóór je de volgende hire doet of volgend jaarbudget bepaalt.

Een tool zoals Simplicate is dan niet “nog een SaaS-kost”, maar een instrument om jezelf structureel boven de middenmoot te tillen. Mits je durft kijken én handelen.

Kort samengevat zonder het kort te maken

Dit rapport zegt eigenlijk: de lat van de sector ligt verrassend laag, maar toch raakt een meerderheid er niet over.

Gemiddelde productiviteit te laag.

Omzet per FTE matig.

Tariefniveau voorzichtig.

Inzicht in cijfers beperkt.

Voor Belgische bureaus is dat ongemakkelijk én goed nieuws. Ongemakkelijk omdat de Nederlandse benchmarks al laten zien dat de sector niet overdreven scherp stuurt. Goed nieuws omdat jij, als je je model serieus aanscherpt, relatief snel in die top 20% kunt belanden.

Met andere woorden: je hoeft niet per se creatiever te zijn dan de rest. Je moet vooral beter begrijpen hoe tijd, geld en waarde door je bureau stromen.

DIY Agency Health Scan – BE Edition (5 minuten)

Gebaseerd op de Simplicate-benchmarks (NL) en vertaald naar Belgische realiteit.

Je scoort jezelf op 4 hoofddomeinen.

Tel daarna je totaalscore op.

Dat is al genoeg om te weten of je business gezond is, kwetsbaar of aan het kraken.

1. Productiviteit (gemiddeld over ALLE FTE, incl. indirecte rollen)

NL-gemiddelde = 55% / top 20% = 67%.

Belgische bureaus hebben door hogere loonkost ±5–10% extra nodig.

Wat is je huidige gemiddelde productiviteit (%)?

< 55% → 0 punten (rode zone)

55–60% → 1 punt (ondergrens)

60–65% → 2 punten (gezond)

> 65% → 3 punten (top performer)

Mini-check:

Als je team “druk” voelt onder 60%, heb je een organisatiemodel-probleem, geen workload-probleem.

2. Omzet per FTE

NL-gemiddelde = €117K / top = €147K.

→ Belgische equivalenten liggen ±15–20K hoger nodig.

Bereken: totale facturatie 12 maanden / totaal FTE.

< €120K per FTE → 0 punten

€120–135K → 1 punt

€135–150K → 2 punten

> €150K → 3 punten (top performer)

Mini-check:

Als je rond 110–120K draait: je haalt NL-gemiddelde maar met BE-kosten = alarm.

3. Uurtarief (lijstprijs & realised rate)

NL-gemiddelde = €106/u.

→ Belgische markt zou standaard €110–135/u moeten aantikken.

Je gemiddelde tarief?

< €100/u → 0 punten

€100–115/u → 1 punt

€115–130/u → 2 punten

> €130/u → 3 punten

Realised rate check:

Het verschil tussen je lijsttarief en gerealiseerd tarief moet <10% zijn.

Is het >15%? Trek 1 punt af.

4. Rolverdeling & owner dependency

De grootste reden waarom kleine bureaus onder presteren (<10 FTE = €110K/FTE in rapport).

Hoe zit het bij jou?

Owner doet 5+ rollen (strategie, sales, PM, finance, creative direction) → 0 punten

Owner doet 3–4 rollen → 1 punt

Owner doet 1–2 kernrollen → 2 punten

Owner is niet meer nodig voor delivery → 3 punten

Mini-check:

Als jij de bottleneck bent voor sign-off, scoping, sales én kwaliteitscontrole, blijft je FTE-output per definitie onder benchmark.

Je totaalscore

0–4 punten = Rode zone

Je model lekt op meerdere fundamenten.

Typische symptomen:

– druk gevoel, slechte marge

– owner te veel rollen

– lage tarieven

– klantenmix te versnipperd

→ Je werkt hard, maar bouwt geen schaalbaar model.

5–8 punten = Oranje zone

Er is potentieel, maar je zit onder Belgische prestatiestandaarden.

– één grote ingreep (tarieven/productiviteit/PM) kan je meteen boven de markt tillen

– “busy but brittle” is de vibe

9–12 punten = Groene zone

Je zit richting top 20% van de markt, zeker in Belgische context.

– goede rolverdeling

– gezonde prijzen

– sterke omzet per FTE

→ Dit is schaalbaar, verkoopbaar en crisisbestendig.

BONUS: De 4 snelle verbeterknoppen (de “Belgische 80/20”)

Als je in minder dan 30 dagen vooruitgang wil:

1. +5% productiviteit

Door: dagstart, minder parallel werken, strakkere scoping.

Impact: +2–4% netto marge.

2. +5 tot +15 euro/u tariefstijging

Impact: enorm (zie p.7 van rapport — €1/u = €52K per jaar bij 40 FTE).

3. Owner ontlasten van PM en finance

Impact: +10–20% strategische tijd.

4. 3 slecht presterende klanten schrappen

Impact: onmiddellijk zichtbaar in realised rate.

Wil je dat ik jouw score interpreteer?

Geef me gewoon deze vier dingen:

– productiviteit

– omzet per FTE

– tarieven (lijst + realised)

– rolverdeling (wie doet wat?)

Ik vertaal dat in 30 seconden naar waar jouw bureau staat, wat de bottleneck is en welke 2 ingrepen het meeste opleveren.