Eigenaarsloon: het cijfer dat je googelt maar nooit vraagt

Hoeveel betaal jij jezelf, en hoe verhoudt zich dat tot je collega-eigenaars? Iedereen wil het weten. Niemand stelt de vraag. Tijd om er cijfers op te plakken.

Er is een vraag die elke agency-eigenaar weleens om elf uur ‘s avonds intikt in een incognitovenster. Niet die over zijn marges. Niet die over zijn billable rate. De échte: wat zou ik mezelf eigenlijk moeten uitbetalen? En meteen daarna, nog stiller: betaalt die collega aan de overkant zichzelf meer?

Het rare is: niemand vraagt het hardop. We delen onze omzet op een netwerkborrel makkelijker dan ons eigen loon. Loon voelt als een rapport. Te laag, en je bent de sukkel die zijn eigen zaak subsidieert. Te hoog, en je melkt ze leeg ten koste van je team. Geen wonder dat het onderwerp tussen eigenaars zo’n beetje de status heeft van een soa: iedereen heeft ermee te maken, niemand begint erover.

Dus doen wij het. Met de cijfers die er wél zijn. Want hoewel jouw exacte eigenaarsloon nergens in een nette databank staat, hebben twee overheden en een paar grote benchmarks samen verrassend veel over je verklapt.

Te laag en je subsidieert je eigen zaak. Te hoog en je melkt ze leeg. Geen wonder dat niemand het vraagt.

01 — De ondergrens

De fiscus heeft je loon al deels voor je gekozen

Begin niet bij wat je wil verdienen. Begin bij wat je moet. Want in zowel België als Nederland ligt er een wettelijke vloer onder je eigenaarsloon, of je dat nu leuk vindt of niet. En precies in 2026 schuift die vloer omhoog.

België: minstens één bedrijfsleider trekt de kar

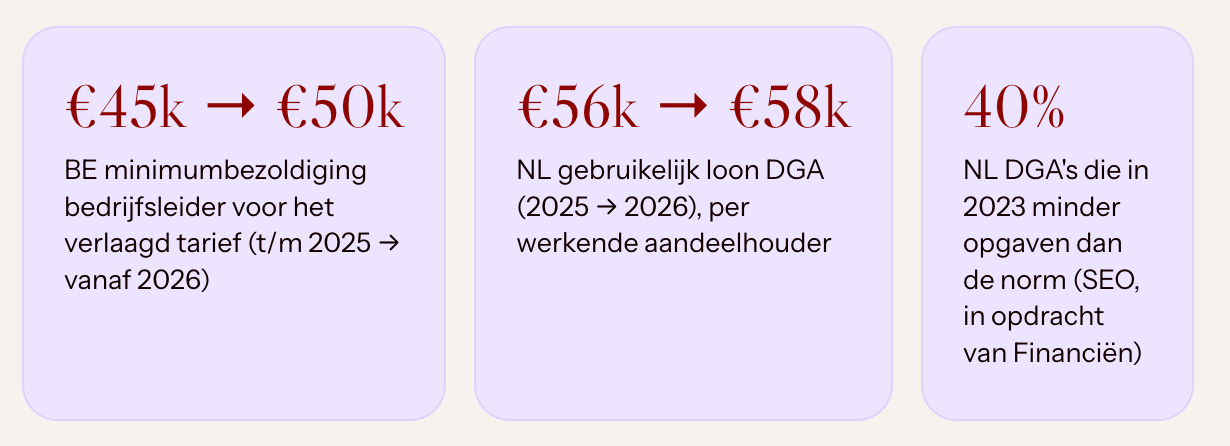

Wil je vennootschap genieten van het verlaagd tarief in de vennootschapsbelasting (20% op de eerste schijf van €100.000 winst in plaats van 25%), dan moet ze minstens één bedrijfsleider een minimumbezoldiging uitkeren. Dat bedrag stond op €45.000 bruto tot en met 2025 en stijgt vanaf 2026 naar €50.000, voordelen van alle aard inbegrepen. Dat bevestigen onder meer SD Worx, VDV Accountants en Alteor.

Twee nuances die het zachter maken. Starters zijn de eerste vier boekjaren vrijgesteld. En ligt je belastbare winst lager dan de drempel, dan volstaat een loon gelijk aan die winst. Met andere woorden: de regel jaagt vooral wie wél winst maakt en zichzelf toch karig uitbetaalt om de personenbelasting te ontwijken.

Nederland: ieder voor zich

Boven de Moerdijk heet hetzelfde mechanisme het gebruikelijk loon. Wie een aanmerkelijk belang heeft (5% of meer van de aandelen) en in zijn eigen bv werkt, moet zichzelf een loon toekennen dat past bij het werk. Het normbedrag was €56.000 in 2024 en 2025 en gaat in 2026 naar €58.000. Je neemt het hoogste van drie: dat normbedrag, het loon van de meest vergelijkbare functie, of dat van je best betaalde werknemer.

Dat laatste cijfer is de stille bom onder dit hele verhaal. Uit onderzoek dat bureau SEO in opdracht van het ministerie van Financiën uitvoerde (gepubliceerd in mei 2025) bleek dat in 2023 zowat vier op de tien van de circa 330.000 Nederlandse DGA’s zichzelf minder uitbetaalden dan wettelijk gebruikelijk was. De Belastingdienst loopt daardoor naar schatting 20% van de verwachte loonsom mis. Vertaald naar mensentaal: eigenaars onderbetalen zichzelf massaal, structureel, en de fiscus houdt de turf bij.

Kleine lettertjes, grote gevolgenDe Belgische hervorming van 2026 brengt naast de €50.000 nog extra spelregels: jaarlijkse indexering, een plafond waarbij forfaitaire voordelen van alle aard maximaal 20% van je bezoldiging mogen uitmaken, en een gewijzigde berekeningsbasis. De finesses verschillen per bron en per situatie. Laat je boekhouder dit bevestigen vóór je je loon vastklikt.

02 — De benchmark

Wat je collega-eigenaars écht uitkeren

De wettelijke vloer is geen advies, het is een ondergrens. De vraag blijft: wat doet de rest? Hier wordt het schaarser, want eigenaarsloon is nu eenmaal geen verplichte rubriek in de jaarrekening. Maar er zijn ankers.

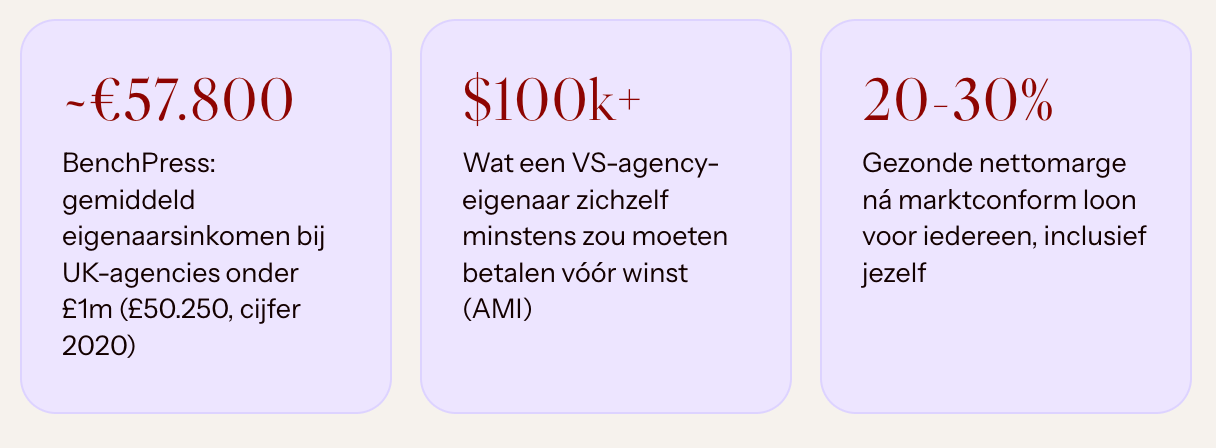

De grootste is BenchPress van het Britse The Wow Company, al sinds 2012 de breedste agency-survey ter wereld. Hun cijfer voor het gemiddelde eigenaarsinkomen bij bureaus onder £1 miljoen omzet: £50.250, oftewel ruwweg €57.800 (aan £1 ≈ €1,15). Belangrijke kanttekening: dat is een meting uit 2020, dus lees het als richting, niet als evangelie. Wat opvalt is de convergentie. De Belgische vloer, de Nederlandse norm en het Britse gemiddelde landen alle drie ergens tussen €50.000 en €58.000. Toeval? Deels. Maar het is wél de orde van grootte waarin een solo- of kleinschalige agency-eigenaar zichzelf doorgaans uitbetaalt.

Aan de overkant van de oceaan klinken hogere getallen. Drew McLellan van het Agency Management Institute stelt dat zowat élke Amerikaanse agency-eigenaar zichzelf minstens $100.000 zou moeten betalen, puur voor het wérk dat hij doet, los van de winst. Vergelijk gerust, maar reken niet te letterlijk om: Amerikaanse lonen, sociale lasten en zorgkosten spelen in een ander stelsel. Gebruik het als spiegel, niet als meetlat.

En de cijfers die je vindt op sites als Salary.com of ZipRecruiter? Mooie ronde bedragen, maar bijeengeschraapt zonder transparante methodologie. Aardig voor de kleur. Waardeloos als bewijs.

03 — De denkfout

Loon is geen winst (en omgekeerd)

Hier zit de fout die de meeste eigenaars maken, en ze maken hem allemaal op dezelfde manier. Ze halen loon en winst door elkaar. “Ik heb dit jaar €120.000 overgehouden” klinkt als succes, tot je beseft dat daar het werk van een fulltime managing director in verstopt zit die je anders had moeten inhuren voor €90.000.

Loon is wat je verdient voor het werk. Dividend is wat je verdient voor het risico. Wie die twee door elkaar haalt, bedriegt vooral zichzelf.

De gezonde volgorde, en die is het waard om in te lijsten: betaal eerst iedereen een marktconform loon, jezelf inbegrepen. Wat daar bovenop overblijft, dát is winst. Pas daarna keer je dividend uit. Karl Sakas, een Amerikaanse agency-adviseur, noemt de tegenovergestelde reflex underearning: eigenaars die zichzelf om psychologische redenen onder hun waarde houden. Te bescheiden, te bang, of te druk om er ooit bij stil te staan.

Waarom is dat erger dan het lijkt? Omdat een te laag loon je hele kostprijs vervalst. Reken je jezelf niet correct in, dan denk je dat je goedkoper levert dan in werkelijkheid. Je prijst te laag. Je marges zijn een illusie. En je kan nooit iemand aannemen om je werk over te nemen, want op papier “verdien” jij dat geld, terwijl je het eigenlijk gewoon niet uitbetaalt.

04 — Met z’n meerderen

Wat als er meerdere werkende aandeelhouders zijn?

Tot hier ging het over de eenzame eigenaar. Maar veel agencies, deze knowledge platform incluis, draaien op twee of meer kapiteins. En dan wordt de vraag scherper, want nu speelt er een tweede taboe bovenop het eerste: verdienen wij evenveel, en hoort dat ook zo?

Fiscaal: twee landen, twee logica’s

In België ben je met meerdere bedrijfsleiders fiscaal in het voordeel. Voor het verlaagd tarief volstaat het dat één van jullie de minimumbezoldiging haalt. De anderen zijn daardoor niet vogelvrij, ze hebben nog steeds hun eigen personenbelasting, sociale bijdragen en pensioenopbouw om rekening mee te houden, maar de tariefvoorwaarde rust op slechts één paar schouders.

In Nederland is het onverbiddelijk omgekeerd. Het gebruikelijk loon geldt per werkende aanmerkelijkbelanghouder afzonderlijk. Werken jullie met twee in de bv, dan moeten jullie allebei richting die €58.000. Zelfs een meewerkende fiscale partner valt eronder. Je kan de last dus niet bij één persoon parkeren.

De pariteitsval

Gelijke aandelen ≠ gelijk loon

De klassieker bij mede-eigenaars: jullie houden elk de helft van de aandelen, dus betalen jullie jezelf netjes evenveel. Eerlijk, toch? Tot de een vier dagen draait en de ander zes. Tot de een vooral verkoopt en de ander de hele operatie recht houdt. Dan is gelijk loon ineens niet meer gelijk, maar scheef.

De uitweg is om twee dingen uit elkaar te trekken die voortdurend met elkaar verward worden. Loon koppel je aan de rol en de uren. Wie meer of zwaarder werk levert, verdient meer loon. Dividend koppel je aan de aandelen. Wie meer risico draagt, deelt meer in de winst. Twee aparte kranen. Wie ze samengiet, krijgt vroeg of laat ruzie aan de keukentafel.

Praktisch betekent dit: leg het vast. Een loon dat de rol volgt, een dividendverdeling die de aandelen volgt, en een afspraak hoe je beide herziet als de inbreng verschuift. Niet omdat je elkaar wantrouwt, maar net omdat je dat niet wil gaan doen. De duurste conflicten tussen partners gaan zelden over de cijfers zelf. Ze gaan over het gevoel dat de ander zich er stilletjes beter van maakt.

05 - De exit-rekening

Jezelf onderbetalen voelt nobel, tot je verkoopt

Stel, je hebt jarenlang het brave ding gedaan. Jezelf karig uitbetaald, alles in de zaak gelaten. Dan komt de dag dat je wil verkopen, en die deugd verandert in een factuur.

Een koper kijkt namelijk niet naar je papieren winst, maar naar wat er overblijft als hij jou zou moeten vervangen. Reken het mee met een voorbeeld dat agency-adviseur Drew McLellan graag maakt. Je zegt: “mijn winst was €250.000, dus mijn zaak is pakweg een miljoen waard.” De koper zegt: “maar uit die €250.000 betaal jij jezelf, en ik moet iemand inhuren om jouw werk te doen, dat kost me al snel €150.000.” Plots is je winst nog €100.000. En je vraagprijs gehalveerd.

De prijs die je jezelf niet durft te geven, krijg je bij de verkoop alsnog gepresenteerd. Met rente.

Een correct eigenaarsloon is dus niet alleen een kwestie van fatsoen tegenover jezelf. Het is het verschil tussen een agency die op papier winstgevend lijkt en een agency die het écht is. En enkel die tweede verkoopt voor de prijs die je in je hoofd had.

06 - Aan de slag

Je eigen cijfer bepalen in vijf stappen

De eigenaarsloon-checklist

Zoek het marktloon van je eigen rol opWat zou je betalen aan iemand die jouw werk doet, zonder aandelen? Vacatures, salarisbenchmarks en je eigen loonlijst geven de richting.

Check je wettelijke vloerBE: €50.000 vanaf 2026 voor het verlaagd tarief. NL: €58.000 gebruikelijk loon per werkende aandeelhouder. Dit is de bodem, geen doel.

Splits loon en dividend bewustLoon voor het werk, dividend voor het risico. Bepaal de mix samen met je boekhouder, niet op gevoel.

Bij meerdere eigenaars: koppel loon aan rol, dividend aan aandelenLeg het vast vóór de inbreng verschuift. Twee aparte kranen, geen mengvat.

Herzie het elk jaarGroeit je omzet en marge, en blijft je loon hangen op het bedrag van vijf jaar geleden? Dan onderbetaal je jezelf. Punt.

Help mee aan de IKAg-benchmark

Wat betaal jij jezelf?

Eigenaarsloon staat in geen enkele databank. Dus bouwen we er zelf een. Vul anoniem in wat je jezelf dit jaar uitkeert, en je krijgt straks als eerste het IKAg-cijfer terug: voor het eerst een benchmark voor agency-eigenaars in België en Nederland, gebouwd door agency-eigenaars zelf.

De duurste werknemer in je agency ben jij.

De vraag is alleen of je dat ook durft te factureren.

Bronnen & cijfers

SD Worx, VDV Accountants, Alteor & Accountable (BE minimumbezoldiging bedrijfsleider, €45.000 → €50.000) · Belastingdienst & diverse fiscalisten (NL gebruikelijk loon DGA, €56.000 → €58.000) · SEO-onderzoek in opdracht van het ministerie van Financiën, mei 2025 (40% DGA’s onder de norm in 2023) · BenchPress / The Wow Company (eigenaarsinkomen UK-agencies, cijfer 2020) · Agency Management Institute / Drew McLellan en Sakas & Company / Karl Sakas (marktloon-plus-winst-principe). Fiscale bedragen en regels per situatie te bevestigen door je eigen boekhouder of accountant.