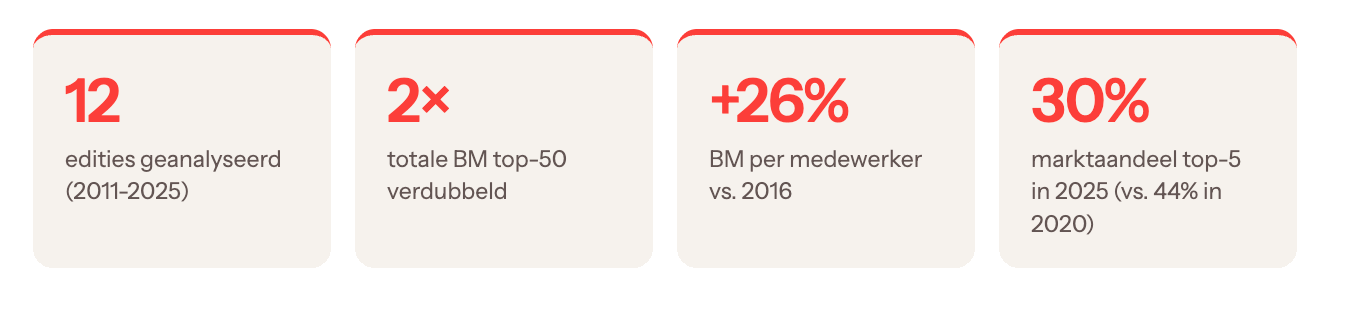

15 jaar cijfers uit de Belgische digitale sector

IKAg Sectoranalyse, gebaseerd op Digimedia Top 100 Digital Agencies.

Er bestaat één dataset over de Belgische digitale bureaumarkt die al vijftien jaar consequent wordt bijgehouden: de Top 100 Digital Agencies in Belgium. Jaarlijks gepubliceerd, methodologisch verfijnd over de jaren heen, en gevuld met de getallen die bureaus liever niet hardop zeggen maar wel graag willen weten.

We hebben twaalf edities naast elkaar gelegd - van de eerste grofkorrelige rankings uit 2011 tot de scherpe brutomarge-analyses van 2025 - en er een aantal inzichten uitgehaald die zowel bemoedigend als confronterend zijn. Soms tegelijk.

Dit is geen lijst van winnaars en verliezers. Dit is een röntgenfoto van een sector in beweging.

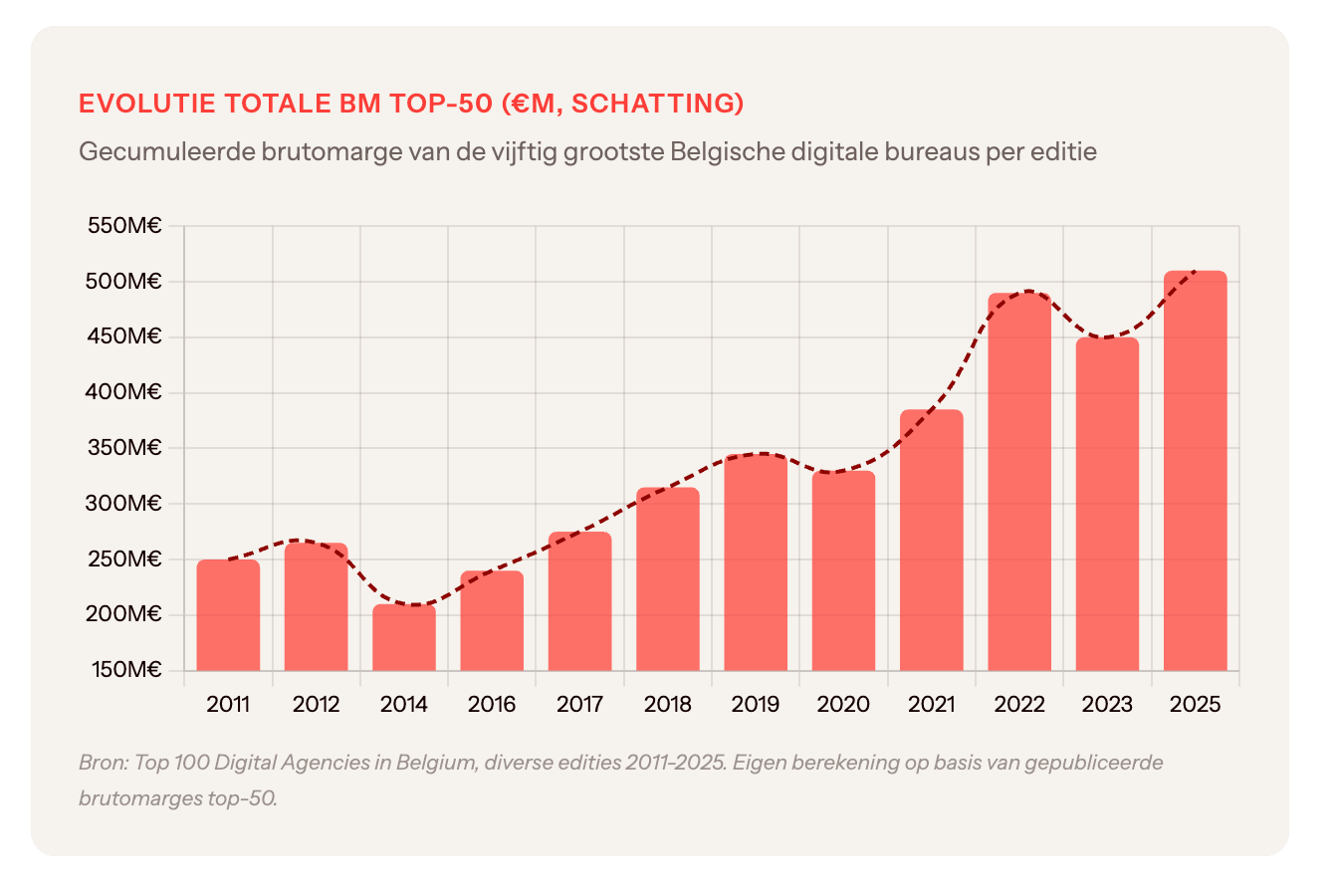

1. De markt groeide - maar niet in rechte lijn

Als je de gecumuleerde brutomarge van de top-50 Belgische digitale bureaus optelt over de jaren heen, zie je een verdubbeling: van circa 250 miljoen euro in 2011 naar ruim 510 miljoen euro in 2025. Dat is geen slechte prestatie voor een sector die begon als een clubje enthousiastelingen met CSS-kennis en een over-optimistische offerte-tool.

Maar die groei verliep in drie duidelijk onderscheiden fases - en elke fase had zijn eigen logica.

Fase 1 (2011-2016): de ambachtsfase

De markt bestaat uit kleine, zelfstandige bureaus. Weinig schaalgroei. De top-50 is fluïde - elk jaar staan er nieuwe namen in, verdwijnen anderen. De methodologie wankelt nog: in 2011 en 2012 wordt er gesorteerd op omzet, niet op brutomarge. De sector meet zichzelf niet goed.

Fase 2 (2017-2022): de consolidatiefase

Acquisities stapelen zich op. Internationale groepen kopen Belgische bureaus. Consultancybedrijven betreden de markt. De totale BM springt van ±275 miljoen naar bijna 490 miljoen euro in vijf jaar tijd. Dit is de periode van “iedereen wordt groter” - organische groei raakt op de achtergrond, de dealroom wordt het nieuwe scrum-bord.

Fase 3 (2023-2025): de volwassenfase

Groei vertraagt. De top-50-BM stabiliseert rond 500 miljoen euro. Verdere schaal halen wordt steeds duurder - zowel qua acquisitieprijs als qua integratiekosten. De markt is volwassen genoeg om zichzelf kritisch te bekijken. En dat doet ze ook.

Inzicht 1

Een verdubbeling in 14 jaar klinkt indrukwekkend - en dat is het ook. Maar corrigeer je voor inflatie en bevolkingsgroei, dan is de reële sectorgroei bescheidener. De sector groeide vooral door consolidatie, niet door het creëren van nieuwe vraag. Dat is een fundamenteel verschil.

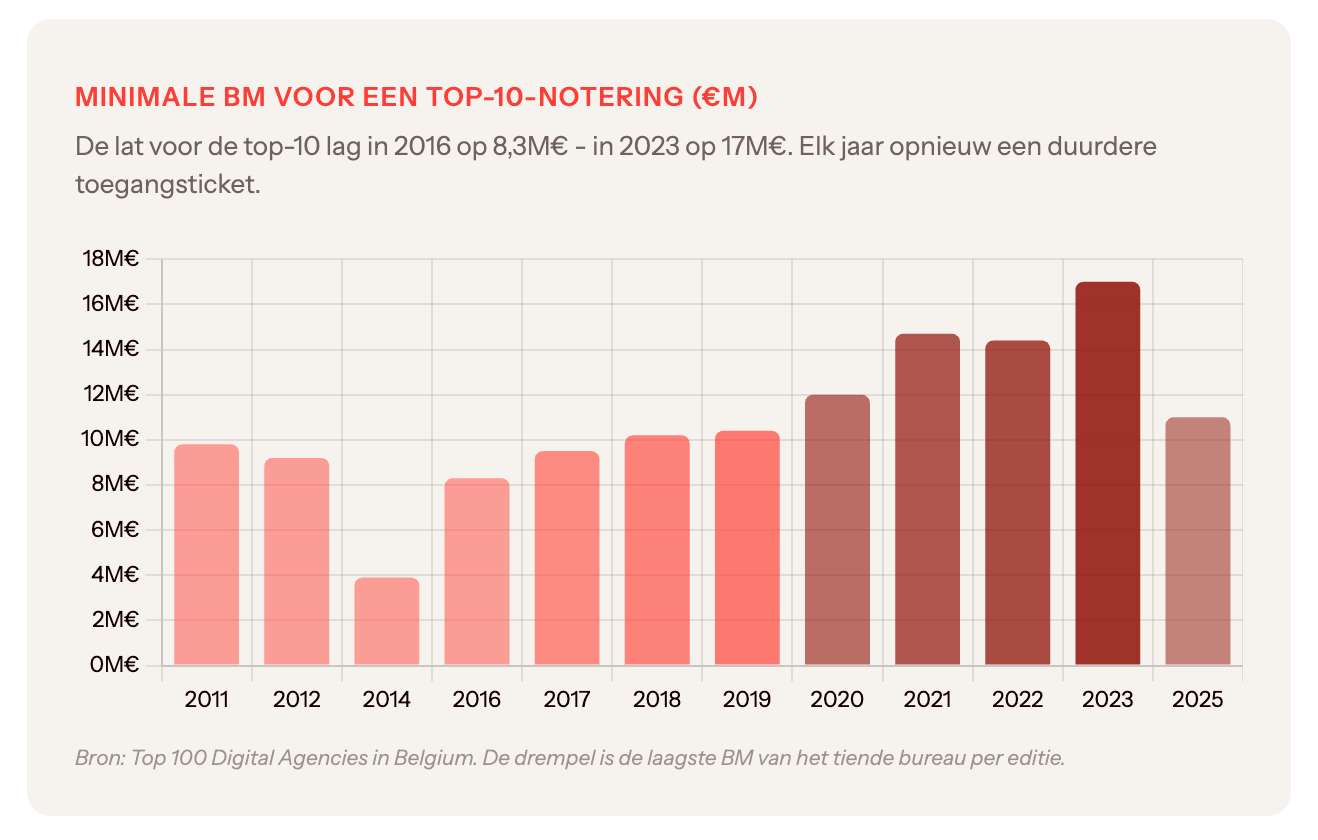

2. De entreedrempel stijgt elk jaar

Om in 2016 de top-10 te halen, was 8,3 miljoen euro brutomarge voldoende. In 2023 had je 17 miljoen euro nodig - meer dan dubbel in zeven jaar. De top-10 is geen clubje meer voor wie goed werk levert. Het is een schaalwedstrijd geworden.

Wie niet investeert in acquisitie of in een ijzersterk gespecialiseerde positie, zakt structureel weg in de ranking. Niet omdat hij slechter wordt. Maar omdat de rest harder groeit.

De kleine daling in 2025 (±11 miljoen euro drempel) is geen teken van krimp. Het is een hersamenstelling na fusies: een paar grote spelers verdwenen uit de ranking of werden opgeslokt, waardoor de drempel tijdelijk zakt. De structurele trend blijft omhoog.

“Wat in 2016 een toptiennotering opleverde, haalt in 2023 nauwelijks de top-25. De lat ligt hoger - elk jaar. Dat is geen slechte zaak. Het betekent dat de markt groeit.”

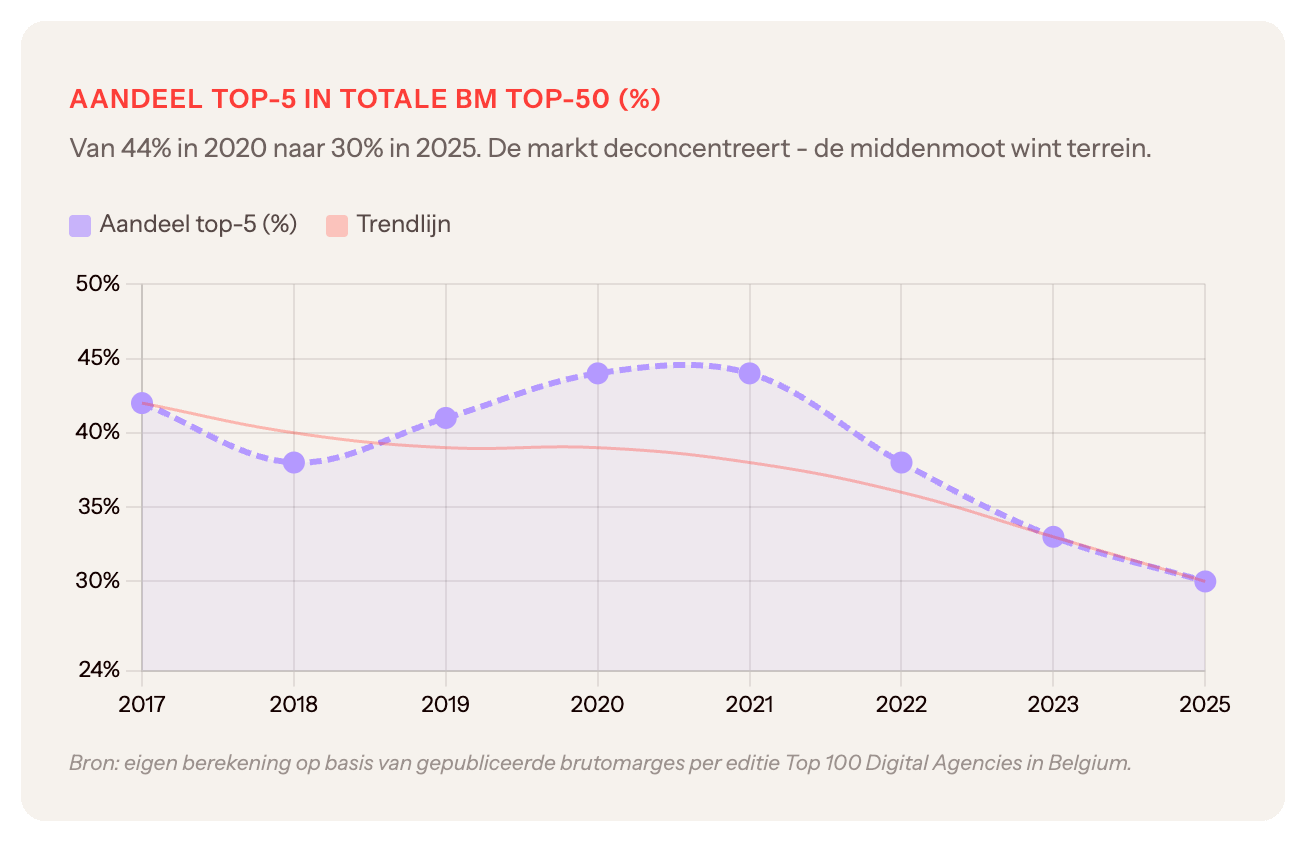

3. De markt democratiseert - en dat is goed nieuws

Dit is het minst verwachte inzicht uit vijftien jaar data: de Belgische digitale bureaumarkt is minder geconcentreerd dan vijf jaar geleden. De top-5 bureaus controleerden in 2020 nog 44% van de totale sectorwaarde in de top-50. In 2025 is dat gedaald naar circa 30%.

De middenmoot - positie 10 tot 30 - pakt structureel marktaandeel. Dat betekent meer bureaus die een levensvatbare schaal bereiken zonder te fuseren, meer specialisten die niches domineren, en een markt die minder afhankelijk wordt van een handvol grote spelers.

Waarom is dit goed nieuws?

Een geconcentreerde markt met één of twee dominante spelers zet druk op prijzen, talent en innovatie. Een markt waar de middenmoot gezond is, trekt meer specialisatie aan, betaalt beter, en innoveert sneller. De democratisering van de Belgische bureaumarkt is geen symptoom van zwakte bij de groten - het is een teken van volwassenheid van de sector als geheel.

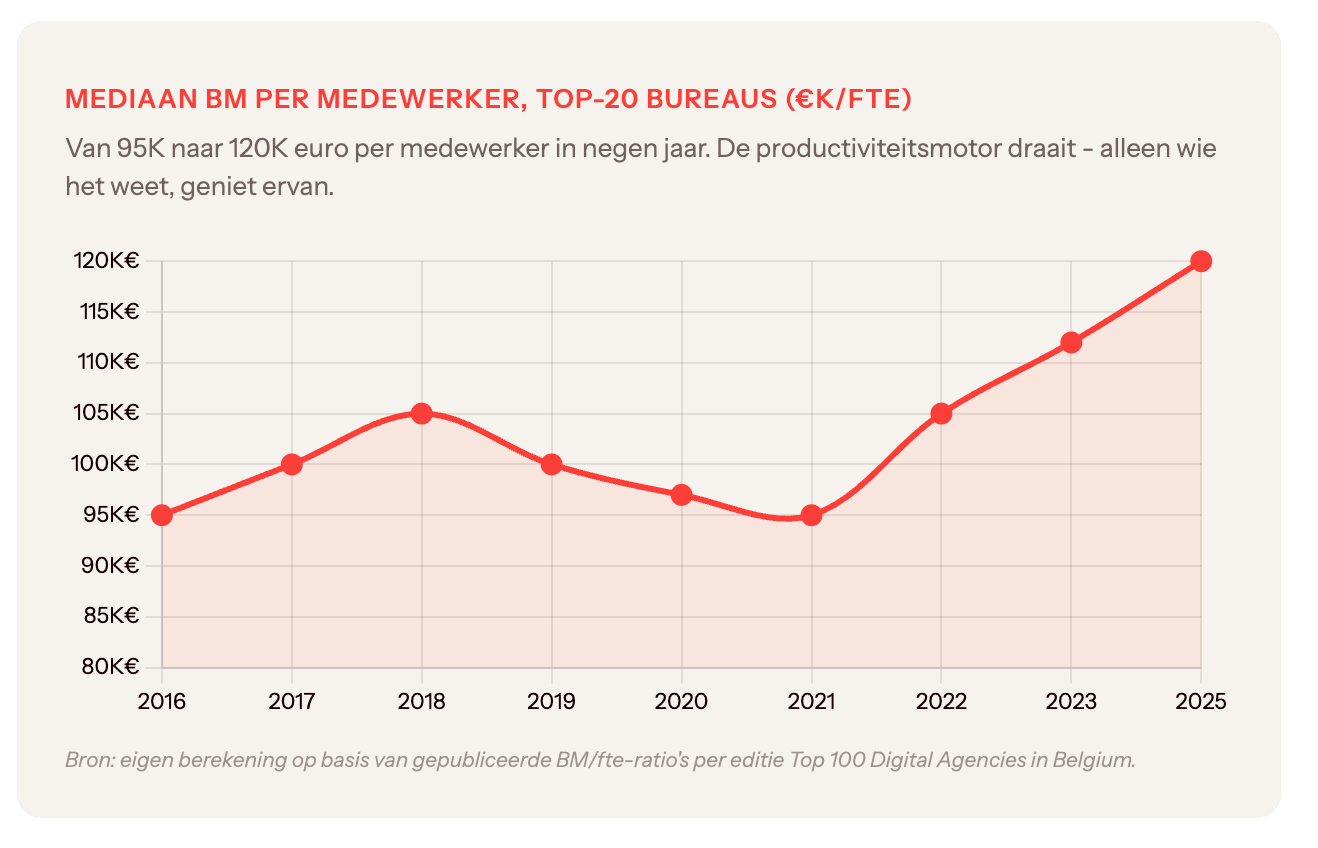

4. Productiviteit per medewerker: de stille motor

De mediaan brutomarge per medewerker steeg van circa 95.000 euro in 2016 naar circa 120.000 euro in 2025. Dat is een stijging van 26% in negen jaar.

Ter vergelijking: de gemiddelde loonkostenstijging in de Belgische dienstensector bedroeg in diezelfde periode naar schatting 15-18% (gebaseerd op cumulatieve CPI en loonindexaties). Het verschil tussen de twee curven - de productiviteitsstijging minus de loonkostenstijging - gaat rechtstreeks naar de brutomarge van het bureau.

Dit mechanisme werkt op twee manieren. Enerzijds via prijsstijgingen: de gemiddelde uurprijs in de digitale sector is de laatste jaren structureel gestegen, met name bij gespecialiseerde profielen zoals UX, data en strategie. Anderzijds via betere positionering: bureaus die strategischer gepositioneerd zijn, kunnen hogere tarieven hanteren voor hetzelfde talent.

Inzicht 2

De productiviteitsstijging per medewerker is voor bureauowners een bemoedigend signaal: de markt waardeert jullie werk steeds meer. Maar het is ook een opdracht: die meerwaarde moet worden omgezet in betere lonen, betere positionering en structurele investeringen - niet alleen in betere marges aan de top.

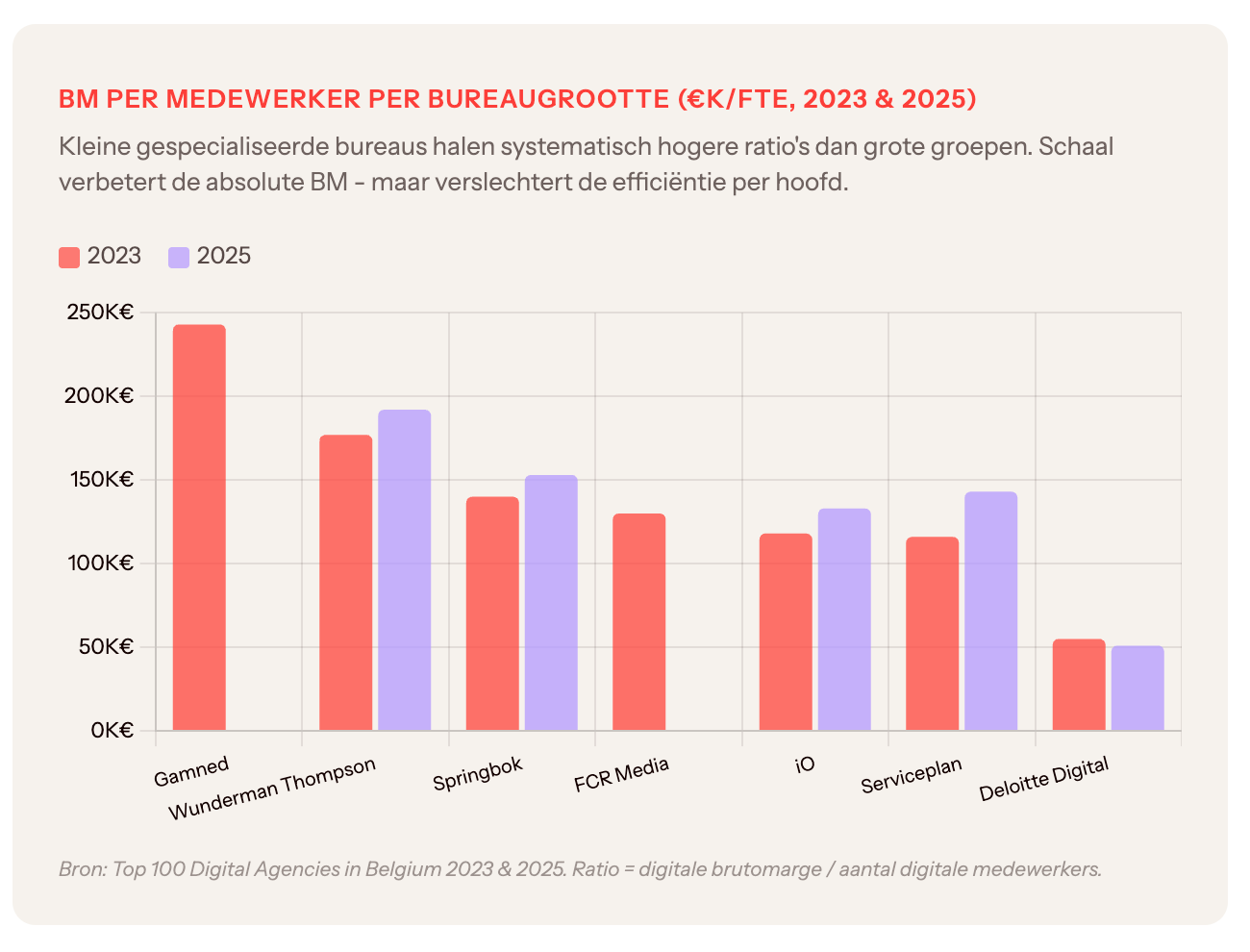

5. Schaal en efficiëntie zijn elkaars vijanden

Dit is het meest structurele inzicht voor bureauowners die nadenken over groei. In vijftien jaar data is er geen positieve correlatie tussen bureaugrootte en efficiëntie per medewerker. Het tegendeel is waar.

De conclusie is helder: wie groeit via acquisitie en schaal, verdient meer in totaal maar minder per medewerker. Wie gespecialiseerd blijft en zijn positionering scherp houdt, verdient minder in totaal maar aanzienlijk meer per hoofd. Dat is geen probleem - maar het is wél een bewuste keuze die je best expliciet maakt.

Inzicht 3

Groei is geen doel op zich. Het is een middel. De vraag is: groei naar wat? Als het antwoord is “meer absolute BM”, dan is schaalgroei de juiste strategie. Als het antwoord is “meer marge per medewerker en meer eigenaarschap over je positionering”, dan is schaalgroei eerder een belemmering.

Beide zijn valide antwoorden. Maar bureaus die schaalgroei najagen zonder die vraag te beantwoorden, eindigen vaak met meer omzet en minder rust.

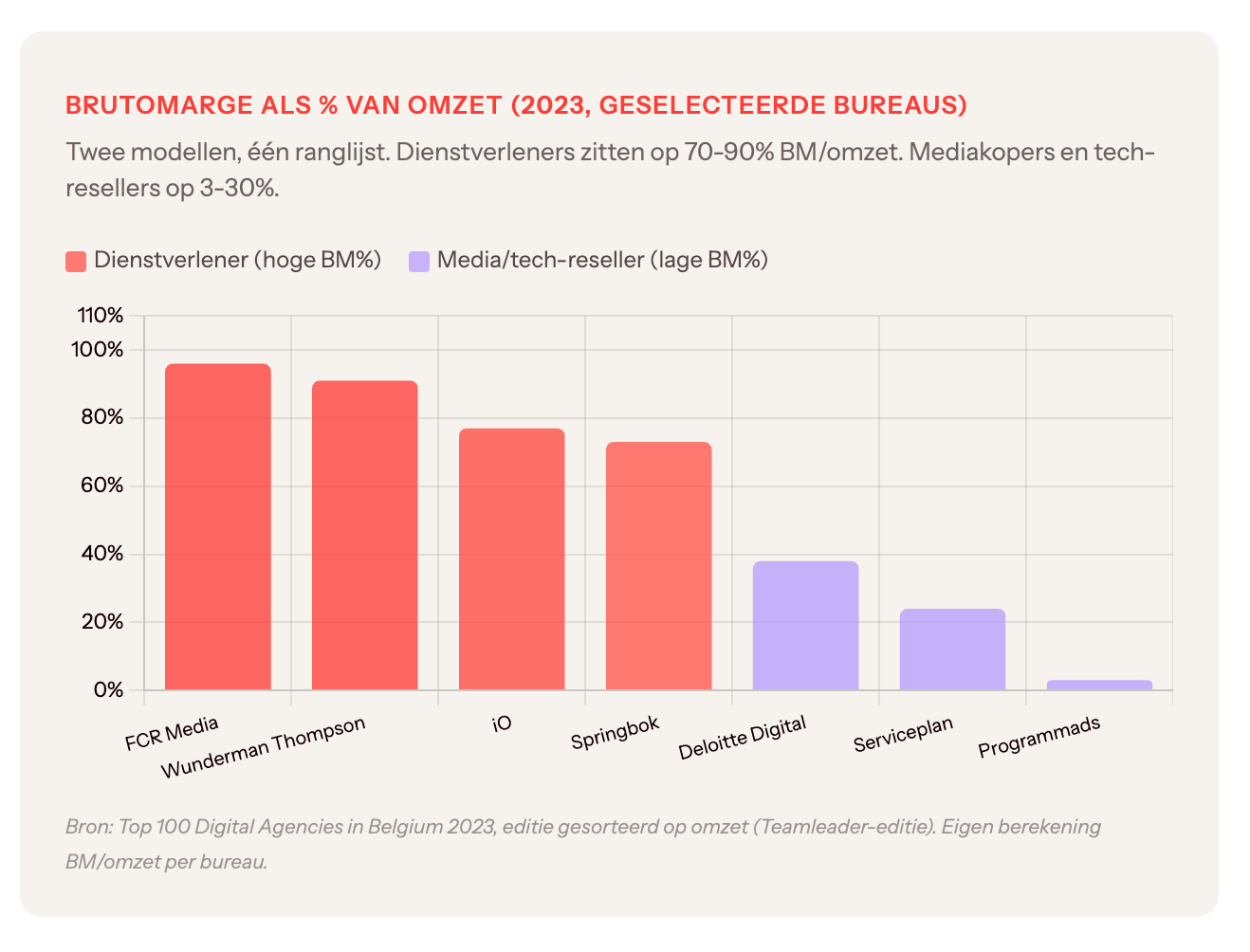

6. Twee businessmodellen, één ranglijst

De Top 100 lijst meet brutomarge - maar brutomarge zegt weinig zonder de context van de omzet. In de data zitten twee fundamenteel verschillende businessmodellen door elkaar. En ze concurreren niet met elkaar.

Dienstverleners (BM-percentage op omzet: 65-95%) verkopen denkkracht en uitvoering. Elke euro omzet is bijna volledig “eigen” waarde - betaald talent, niet ingekochte media. Springbok: 73%. FCR Media: ~96%. Wunderman Thompson: 91%. iO: 77%.

Media- en tech-resellers (BM-percentage op omzet: 3-30%) kopen media of technologie in en factureren door met een marge. Hun omzetcijfers zijn indrukwekkend. Hun eigenlijke toegevoegde waarde is een fractie daarvan. Serviceplan Belux: 24%. Deloitte Digital: 37,5%. Programmads: 3,4%.

Een bureau met 50 miljoen euro omzet en 3 miljoen euro BM is economisch kleiner dan een bureau met 8 miljoen euro omzet en 6,5 miljoen euro BM. Ranglijsten op omzet zijn dan ook misleidend - en de Top 100 is de laatste jaren terecht overgegaan op brutomarge als primaire maatstaf.

De maatstaf stuurt het gedrag

Een sector die zichzelf meet op omzet, prikkelt volume. Een sector die zichzelf meet op brutomarge per medewerker, prikkelt efficiëntie en positionering. De verschuiving van omzet naar BM als primaire rankingmaatstaf - die plaatsvond tussen 2012 en 2016 in deze ranglijst - is geen technische keuze. Het is een culturele verschuiving in hoe de sector zichzelf begrijpt.

7. COVID viel mee - maar niet voor iedereen

2020 was de grote test. De verwachte crash bleef uit voor de digitale bureausector. De top-50-BM daalde licht - van een geschatte 385 miljoen euro in 2021 naar 330 miljoen euro in 2020 (met enige vertraging door rapporteringscycli) - maar herstelde snel en accelereerde daarna sterk.

Dit is geen geluk. Het is een structureel gegeven: digitale dienstverlening is conjunctureel relatief stabiel. Klanten konden campagnebudgetten bevriezen, maar niet hun e-commerceplatform, hun datainfrastructuur of hun digitale klantenservice. De bureaus die hard geraakt werden, zaten niet in de top-50 digitale agentschappen: dat waren event-bureaus, printcommunicatie, physical retail support.

Inzicht 4

De top-50 digitale agentschappen bleek in 2020 een defensieve portefeuille te zijn. Dit gegeven wordt zelden expliciet gecommuniceerd naar klanten - terwijl het een sterk argument is voor het strategisch belang van digitale bureaus in economisch onzekere tijden. Bureauowners die hun waardepropositie formuleren, mogen dit rustig meenemen.

8. Wat dit alles betekent voor jouw bureau

Vijftien jaar data comprimeren tot vijf praktische lessen - het is een beetje als een goede wijn proberen samen te vatten in één zin. Maar hier is een poging:

Les 1 - Positionering is prijszetting

De bureaus met de hoogste BM per medewerker zijn niet per definitie de beste. Ze zijn het meest scherp gepositioneerd. Specialisatie is de meest directe weg naar hogere marge-efficiëntie - en die efficiëntie is duurzamer dan schaalgroei.

Les 2 - Groei verdunt marge per hoofd

Elke keer dat een bureau groeit via acquisitie, daalt de gemiddelde BM per medewerker - althans in de transitiefase. Dat is niet erg, maar het is een bewuste ruilhandel: je ruilt efficiëntie in voor schaal. Weet waarvoor je kiest.

Les 3 - De middenmarkt is de kans

De democratisering van de markt - waarbij de top-5 grip verliest op de totale sectorwaarde - betekent dat er ruimte is voor bureaus in de positie 10-30. Niet door iedereen te imiteren, maar door eigenaarschap te nemen over een specifieke niche.

Les 4 - Digitale dienstverlening is conjunctureel stabiel

De COVID-data bevestigt wat veel bureauowners intuïtief voelden maar zelden hardop zeiden: digitale bureaus zijn relatief crisisbestendig. Dat is een argument voor langetermijninvesteringen in talent en positionering - ook als de economie tegenzit.

Les 5 - Meet wat ertoe doet

BM per medewerker is de eerlijkste maatstaf voor bureaugezondheid. Niet omzet. Niet headcount. Niet het aantal awards op de schouw. Het getal dat weergeeft hoeveel economische waarde elke medewerker in jouw bureau genereert, is het getal dat telt. Weet wat het jouwe is.

Tot slot

Vijftien jaar geleden was de Belgische digitale bureaumarkt een patchwork van enthousiaste opstarters, spin-offs van grote netwerken en een handvol pioniers die zowel de strategie als de HTML schreven. Vandaag is het een volwassen markt met een half miljard euro gecumuleerde brutomarge, een verfijnde meetmethodologie, en een structurele democratisering die ruimte biedt aan gespecialiseerde middelgrote bureaus.

De data is bemoedigend. De sector groeit, professionaliseert en diversifieert. De bureaus die het best scoren, zijn niet altijd de grootste - maar wel de scherpste.

Dat is goed nieuws voor iedereen die een bureau runt met een duidelijk antwoord op de vraag: waarvoor ben ik het beste bureau ter wereld?

Bron: Top 100 Digital Agencies in Belgium, edities 2011, 2012, 2014, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023 en 2025. Gepubliceerd door Best Of Publishing / Teamleader / Yodea (verschillende uitgevers over de jaren heen). Eigen berekeningen en analyses door IKAg op basis van gepubliceerde brutomarges, omzetcijfers en fte-aantallen. Alle schattingen van totale sectorwaarde zijn conservatieve benaderingen op basis van zichtbare top-50-data. Individuele bureaucijfers zijn overgenomen zoals gepubliceerd in de betreffende editie.

IKAg is het kennisplatform en de adviesdienst voor Belgische en Nederlandse digitale en marketingbureaus. · agencies.ikag.be